Über uns

Wir sind zwei langjährig erfahrene Berater für Beratungsleistungen auf einer umfänglichen Themenpalette von quantitativen und regulatorischen Aspekten des Risikomanagements im Finanzsektor, speziell in Banken. Neben dem fachlichen Verständnis besitzen wir das notwendige technische Know-how sowie die Programmierkenntnisse, um Methoden nicht nur auf dem Papier sondern auch in Code zu schreiben. Wir entwickeln regelmäßig zusammen mit unseren Kunden neue Lösungsansätze, validieren oder verbessern bestehende Methoden oder optimieren technische Umsetzungen.

Sie finden auf dieser Seite weitere Informationen zu unseren Beraterinnen und Beratern, unserem Erfahrungshintergrund und unsere Kontaktdaten.

Wieso RAppLify?

Seit mehreren Jahren benutzen wir die Software R sowie die Webentwicklungsfunktionen um Shiny - zunehmend auch für unsere Beratungsmandate. Die rapide wachsende Infrastruktur von R hat faszinierende Möglichkeiten geschaffen, um Lösungen auf unterschiedlichsten Themengebieten zu entwickeln. Die Schnelligkeit, mit der konkrete Probleme gelöst und über mächtige Webfunktionalitäten einem breiten Nutzerkreis zur Verfügung gestellt werden können, unterscheidet R von anderen Programmiersprachen. Von der Entwicklung eines ersten Prototyps bis zu einer End-User fähigen Webapplikation muss kein Technologiebruch erfolgen, was die Entwicklungszeiten deutlich verkürzt. R findet so konsequenterweise vermehrt Einsatz in Unternehmen unterschiedlichster Branchen.

Die Verknüpfung von R und Apps stand entsprechend Pate bei der Namensgebung von RAppLify.

Wir setzen R seit 2012 erfolgreich bei zahlreichen Projekten mit verschiedenen Kunden für die unterschiedlichsten Aufgaben ein. Sprechen Sie uns gerne an oder besuchen Sie unsere Demo-Apps.

Applikationen

Auf dieser Seite präsentieren wir eine Reihe von Apps zu Demonstrationszwecken. Jede App adressiert eine konkrete Problemstellung. Wir möchten Ihnen damit eine Vorstellung von den Lösungsmöglichkeiten mittels R / Shiny geben.

In Kürze finden Sie an dieser Stelle ebenso Links zu den Apps, so dass Sie die Apps live probieren können.

Wir freuen uns auf Ihr Feedback oder Ihre Rückfragen.

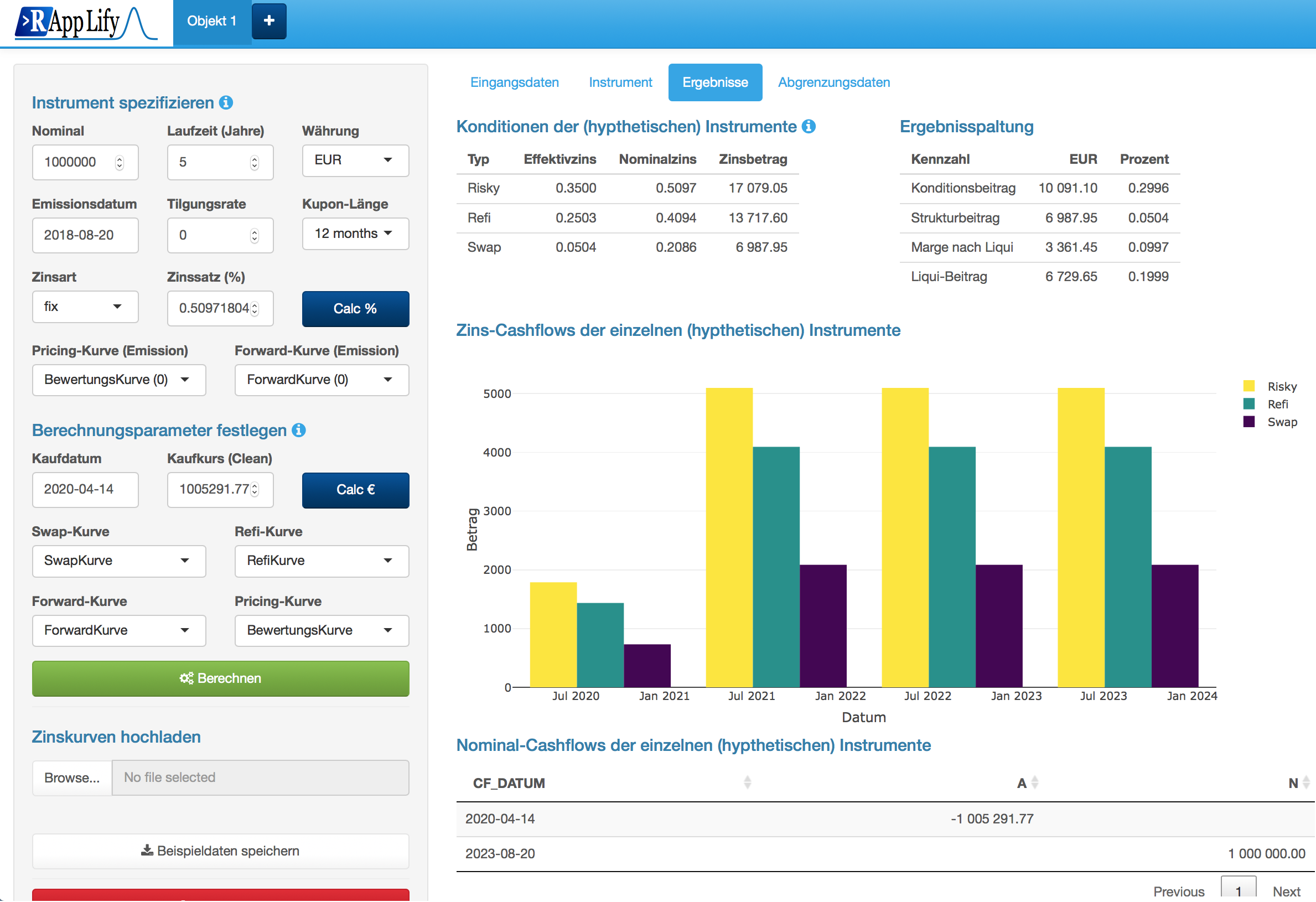

Ergebnisspaltung mittels Marktzinsmethode

Diese App berechnet für gängige Cashflow-Strukturen eine Aufspaltung des Zinsergebnisses in Konditionsbeitrag, Strukturbeitrag und Liquiditätsbeitrag.

Features:

- Berechnung endfälliger und tilgender Zahlungsstrukturen

- Fixe oder variable Verzinsung

- Individuelle Vorgabe aller relevanten Zinskurven möglich

- Methodische Erklärungen in Pop-Up-Fenstern

- Gleichzeitige Analyse mehrerer Datensätze

Regression bonitätsabhängiger Credit Spread Kurven

Diese App dient der Ermittlung von bonitätsabhängigen Credit Spread Kurven auf Basis von Marktquotierungen für Spreads verschiedener Emittenten.

Features:

- Fit eines Nelson-Siegel-Modells

- Auswahl verschiedener Modellvarianten und Emittenten

- Gleichzeitige Analyse mehrerer Datensätze

- Download der Ergebnisse

Jobstarter mit Queueing-Funktion

Diese App beinhaltet ein Queueing-System zum Starten und Verwalten von R-Scripten.

Features:

- Paralleles Starten beliebiger R-Scripte

- Rein Dateisystem orientiert. Keine Datenbank o.ä. erforderlich

- Remote-Steuerung z.B. über Dropbox oder Netzlaufwerk möglich

- Editieren, Starten, Abbrechen von Jobs über eine GUI

- Jobs können mit Schedule versehen werden, um wiederkehrende Aufgaben zu erledigen

- Einfache Verwaltung und Administration

- Läuft unter Mac OS, Unix, Windows

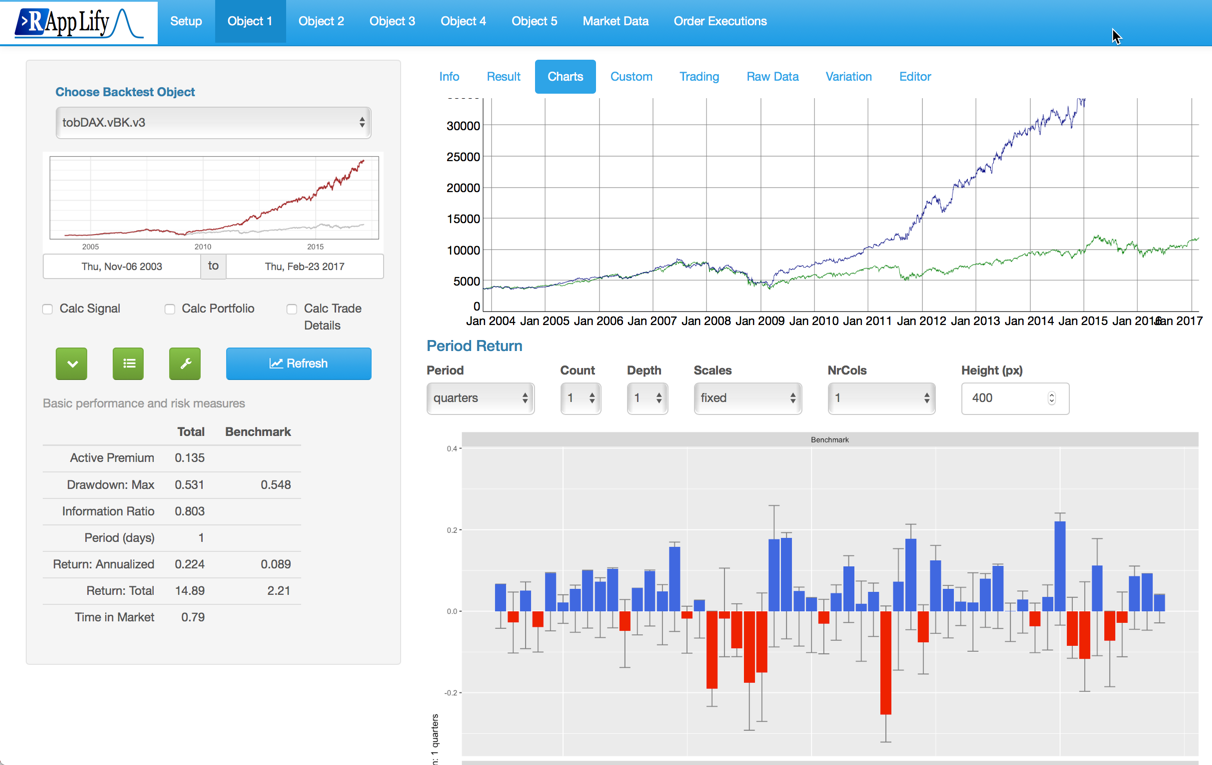

Algo Trading Backtest Suite

Diese App dient zur Entwicklung und dem Backtesten von Trading Strategien.

Features:

- Umfangreiche Tabellen und Charts zu allen wichtigen Performance- und Risikokennzahlen

- Voll integrierte Zoom- und Drilldown-Funktionen

- Parallelisierte Berechnungen

- Neuberechnung des Algorithmus (z.B. mit neuen Parametern oder Marktdaten)

- Anpassung des Algorithmus über Editor-Fenster

- Hinzufügen / Löschen von Assets

- Variation aller Parameter möglich

- Backtesting mehrerer Objekte gleichzeitg

- Trading-Schnittstelle zu Interactive Brokers

Herr Richter ist promovierter Physiker und war vor Gründung der RAppLify GmbH für Banken und Beratungsfirmen tätig. Er hat sich spezialisiert auf die Verknüpfung von quantitativen Methoden, fachlichen Anforderungen und der technischen Umsetzung. Sein fachlicher Beratungsschwerpunkt liegt auf den Risikomodellen und -methoden von Banken (Markt-, Kredit-, Liquiditäts- und Kontrahentenrisiko). In den letzten Jahren entsprangen die Beratungsmandate überwiegend aus den stetig steigenden regulatorischen und aufsichtlichen Anforderungen wie CRR und CRD IV aber auch aus Validierungshandlungen und methodischen Weiterentwicklungen gemäß SREP, ICAPP und ILAAP.

Herr Richter beherrscht ein breites Repertoire an Technologien, darunter R, Webentwicklung (Shiny, ASPX), C# (.NET), VBA sowie Datenbanksysteme wie Microsoft SQL und mysql.

Kontaktieren Sie Herrn Richter gerne direkt für weitere Informationen oder einen vollständigen CV!

Skill Profil

Gesamtbanksimulation (u.a. Bewertungsergebnis Kredit und Wertpapier, RWA, LCR)

Dr. Stephanie Dietrich

Jahrgang: 1983

Ausbildung: Mathematik

Berufserfahrung: Mehr als 10 Jahre

Verfügbarkeit: Auf Anfrage

Kontakt: stephanie.dietrich [at] rapplify.com

Frau Dietrich ist promovierte Mathematikerin und war vor dem Einstieg bei der RAppLify GmbH für Banken und Bank-Dienstleister tätig. Sie hat sich spezialisiert auf die Verknüpfung von quantitativen Methoden, fachlichen Anforderungen und der technischen Umsetzung. Ihr fachlicher Beratungsschwerpunkt liegt auf Risikomodellen und -methoden von Banken (insb. Kreditrisiko).

Frau Dietrich beherrscht ein breites Repertoire an Technologien, darunter R, Webentwicklung (Shiny), Python, VBA, C#, C++ sowie Datenbanksysteme wie Microsoft SQL und Oracle-PL/SQL.

Kontaktieren Sie Frau Dietrich gerne direkt für weitere Informationen oder einen vollständigen CV!